(开头:先进制造新视角)

]article_adlist-->

]article_adlist-->【东吴机械】周尔双13915521100/李文意/韦译捷18859277905/钱尧天/黄瑞/谈沂鑫/陶泽

投资评级:增捏(初度)

投资重心

1 松发股份:盘活前国内最大外资船坞韩国STX,打造民营造船核心标的

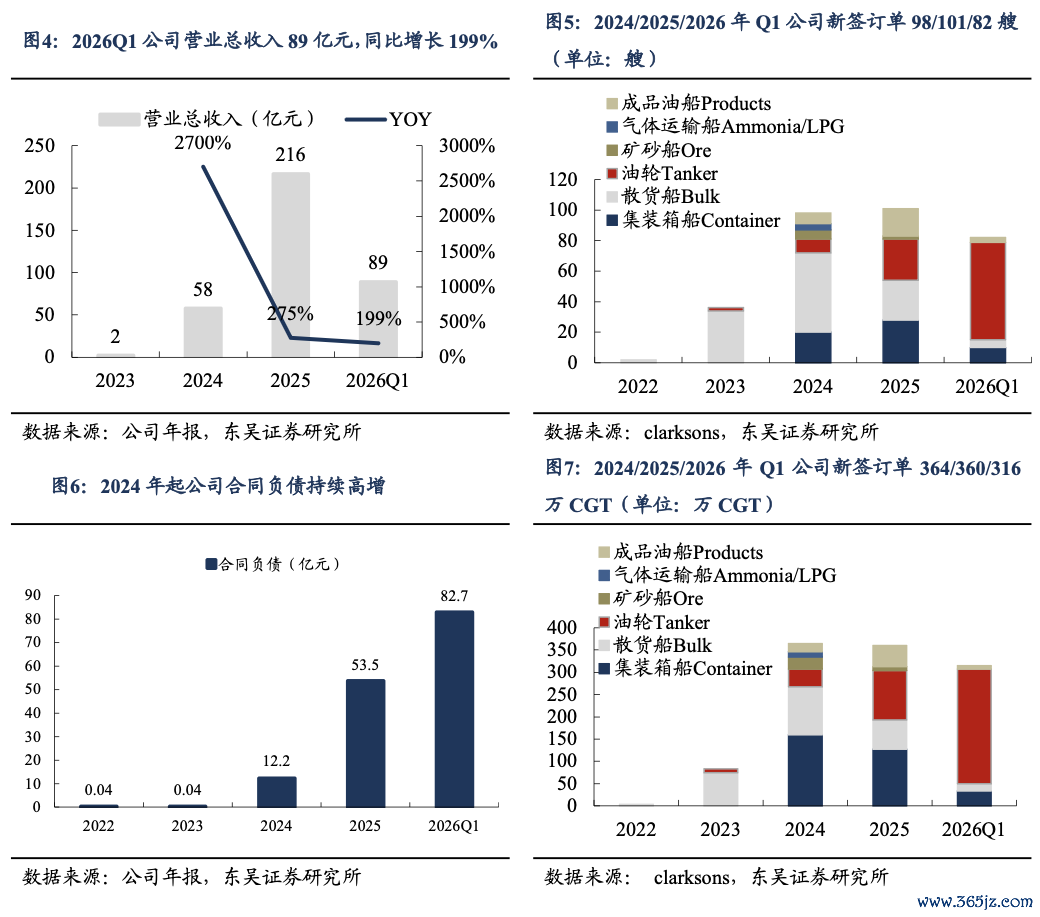

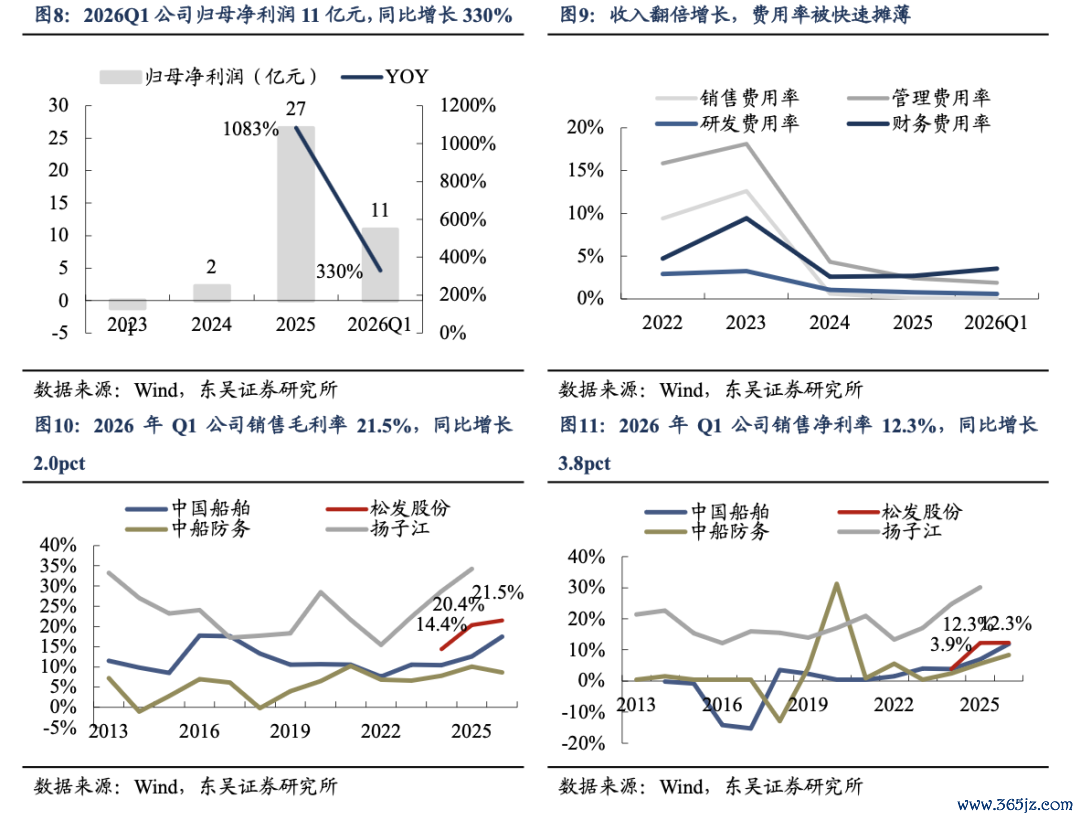

松发股份为恒力集团下属子公司,原主营陶瓷成品。2025年5月公司通过扩充资产置换与刊行股份,购买归拢实控东谈主下造船资产——恒力重工100%股权,完成企业政策转型,成为民营造船核心标的。恒力重工前身为韩国STX(大连),曾是中国最大的外资船坞, 船坞等造船基础步伐优良,2013年受造船周期下行影响收歇。恒力集团2022年7月耗资21亿元将其收购,随后依托于集团的资金、责罚和产业链上风,快速盘活其资产。于今恒力重工已杀青主流船型全遮蔽,船用发动机自主可控,凭借产能弹性、高着力和低成本,市时势位快速进步。适度2026年4月末,恒力重工在手订单277艘/5078万DWT/1028万CGT,交期已排至2030年,各人造船集团中名循序三。2024年以来公司功绩快速增长:2025年公司杀青营业收入216亿元,同比增长275%,归母净利润27亿元,同比增长1083%,2026年Q1杀青营收89亿元,同比增长199%,归母净利润11亿元,同比增长330%。2025年公司杀青销售毛利率/净利率20.4%/12.3%,依托于恒力集团极高的责罚着力、边界化采购降本和高效的造船基础步伐,盈利智力业内首先。瞻望后续,恒力重工的①产能仍在连续推广、②高毛利率和高附加值的船型占拜托比重将进步(2026-2028年箱船+油轮拜托占比25%/40%/87%)、③出产责罚降本增效连续鼓动,将成为本轮周期中弹性最大,成长笃定性最强的造船集团。

滚球app中国手机版入口2 供需缺口与政策收缩共存,船舶行业景气周期延续

咱们看好新造船市集景气度与头部船坞增长捏续性:1)供需缺口中期难以消解:供给侧,2025年各人船坞拜托量为0.44亿CGT,较2011年高点下落19%。刻下造船产能逐步开采,克拉克森预计2026-2027年各人船舶拜托量差别为5005/5543万CGT,同比差别增长14%/11%,但中国除外区域均难以大边界重启和推广产能:造船业具备劳能源密集、钢材占比高档特征,日韩等区域东谈主力缺口大、钢板价钱高,扩产艰巨,且已有船坞经验此前漫长的下行周期后,比起扩产,政策更多聚焦于高端化。此外,尽管到2027年,各人新造船产能规复至2011年水准(按CGT狡计捏平,按DWT狡计距离2011年高点仍有13%的差距),但15年间(2011-2025年)各人船队边界(CGT)已增长约58%,存量更新制裁下,供给并未多余。需求侧,各人船队平均船龄仍在增长,约33%的现存船舶将在翌日10年(2026-2035年)更新迭代。其中,油轮、散货船老龄化愈加严重,将为更新需求主力军。同期,新能源转型为船舶行业中遥远发展趋势,可替代能源船舶占新刚毅单比率逐年进步,2025年达46%。随环保政策趋严,去碳化程度较慢的船东可能面对航运成本上升、监管罚金和竞争力下落,低碳转型将加速更新替换节拍。保守测算2025-2030年各人船舶年均拜托需求约1.0亿载重吨,老船更新需求占比超50%。2)船坞在手订单饱胀且结构捏续优化:2026Q1各人船坞在手订单共计4.8亿载重吨,同比增长20%/11%,手捏订单遮蔽度已至4年以上,降价接单意愿低。船价和原材料价钱2021年以来呈剪刀差、双燃料等高价船型占比进步,结构仍将捏续优化。

3 边界、着力、控本业内首先,看好公司遥远成长性

造船行业属于老本密集、技巧密集、重资产、长周期的行业,头部船坞核心竞争力并非来自单一制造智力,而是大型、复杂工业体系的空洞组织智力。恒力重用具备如下上风,阿尔法属性突显:(1)产能弹性大:适度2026/3/31,集团产能可分四期,一期(海洋工场)、二期(翌日工场)已满产,年钢加工量达230万吨,年产能约1200万DWT,三期行将投产(满产后产能预计再+30%),还有四期产能储备。(2)空洞着力高:①实控东谈主、董事长陈建华为国内第三大民营企业恒力集团首创东谈主,依托于恒力企业文化和东谈主才生态,有筹备着力高。同期,多位高管来自国内头部船坞,产业资源、技巧蓄积深厚。②领有业内首先的重型起重装备集群,坞期短,造船着力高。(3)成本适度优异:船舶配套产业链自供比率高,能源支拨可与恒力集团协同。适度2025年底,恒力重工发动机总产能约180台,总功率320万马力,可杀青LNG、LPG、甲醇、氨四种低碳零碳双燃料发动机全遮蔽。发动机自主可控不仅为公司的拜托智力背书、匡助公司省俭成本,还将孝敬功绩增量:轻视估算,按2026年发动机出货110台,其中70%自供,30%外销,均价5000万东谈主民币/台,净利率20%,则孝敬16.5亿收入、3.3亿净利润。

盈利预测与投资评级

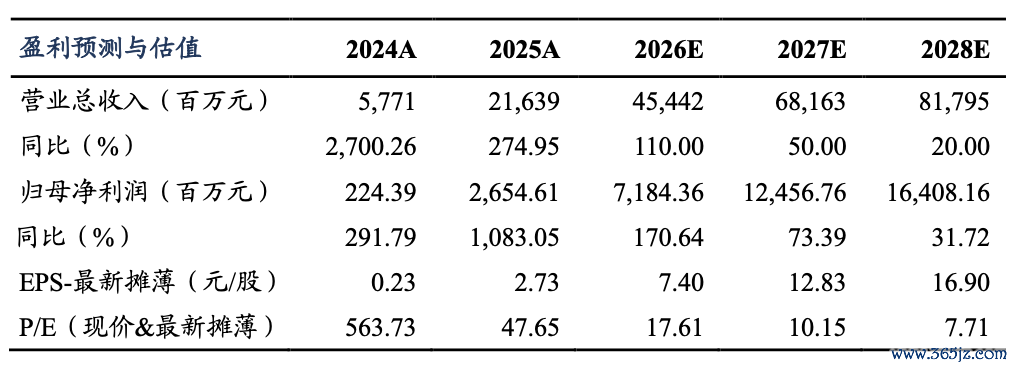

咱们预计公司2026-2028年归母净利润差别为72/125/164亿元,对应PE 18/10/8倍(2026年6月2日)。公司为各人第三大船坞,背靠恒力集团,资金、着力、成本、产能等上风显贵,为本轮周期弹性最大、成长性最优的标的之一,初度遮蔽予以“增捏”评级。

风险教导

原材料价钱和汇率波动、地缘政事突破加重、产能推广不足预期、订单拜托不足预期

内容目次

图表目次

正文

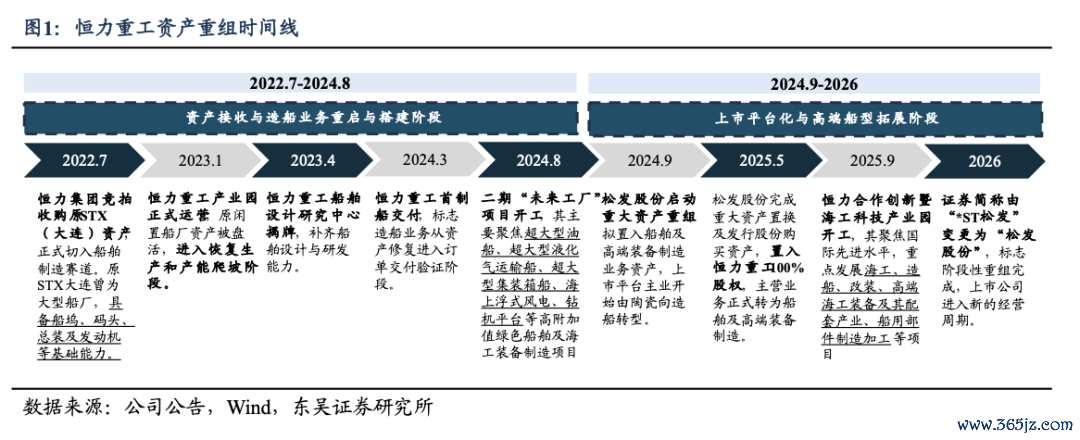

1 松发股份:置入恒力重工,转型“民营造船第一股”

1.1. 恒力重工:盘活STX优质资产,打造天下一流船坞

松发股份为中国第三大民企——恒力集团下属子公司,原主营陶瓷成品。2025年5月,公司通过扩充资产置换与刊行股份,购买归拢实控东谈主下造船资产——恒力重工100%股权,并置出一起原有资产,全面完成企业政策转型,成为中国 “民营造船第一股”。

恒力重工前身为韩国STX(大连)。 STX(大连)集团曾是中国最大的外资船坞,成立于2006年,后受到金融危急、周期下行影响,2013年参加收歇尺度。2022年7月,恒力集团成立恒力重工,耗资21亿元收购闲置多年的STX,并筹备投资180亿元盘活资产,打造天下一流的绿色船舶建造基地。2023年,恒力重工产业园认真运营,一期技俩“海洋工场”投产,2024年杀青杀青首制船提前拜托、首台发动机拜托。适度2026年4月末,恒力重工在手订单277艘/5078万DWT/1028万CGT,各人名循序三,且仍在作念产能推广和接单缱绻,成长性较强。

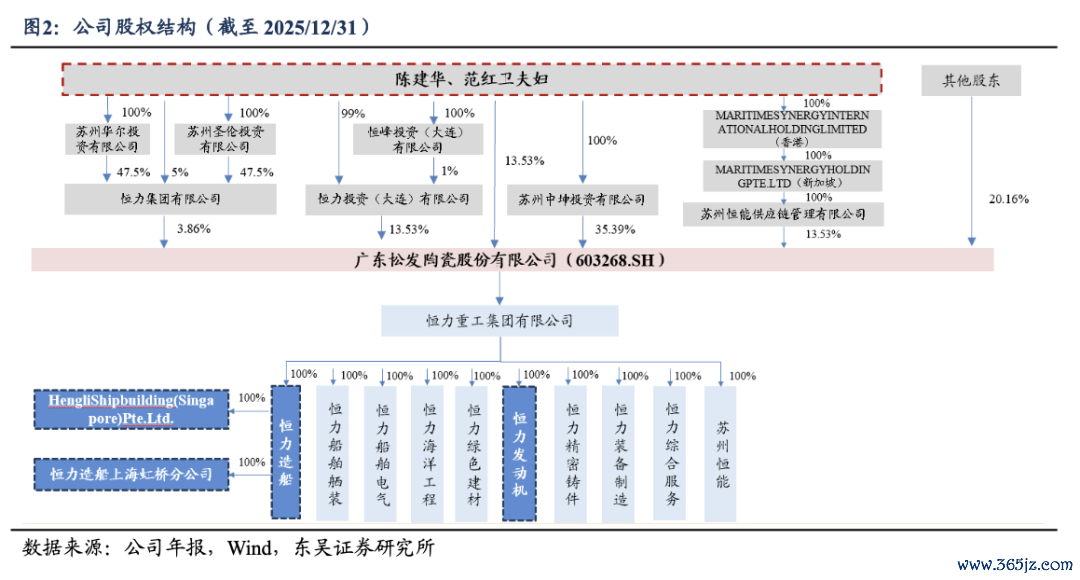

1.2. 股权结构荟萃,总装与核心配套一体化协同

股权结构荟萃,总装与核心配套一体化协同。公司推行适度东谈主为陈建华、范红卫老婆,适度2025年12月31日,两东谈主通过恒力集团、恒能投资、苏州中坤、苏州恒能供应链等主体共计适度公司85.67%的股份。

业务架构上,松发股份通过全资控股子公司恒力重工集团有限公司开展船舶及高端装备制造业务。其中,恒力造船(大连)主要负责整船建造;恒力发动机(大连)定位为能源系统核心配套平台,专注于船用发动机的研发与制造,已获取MAN发动机技巧授权。

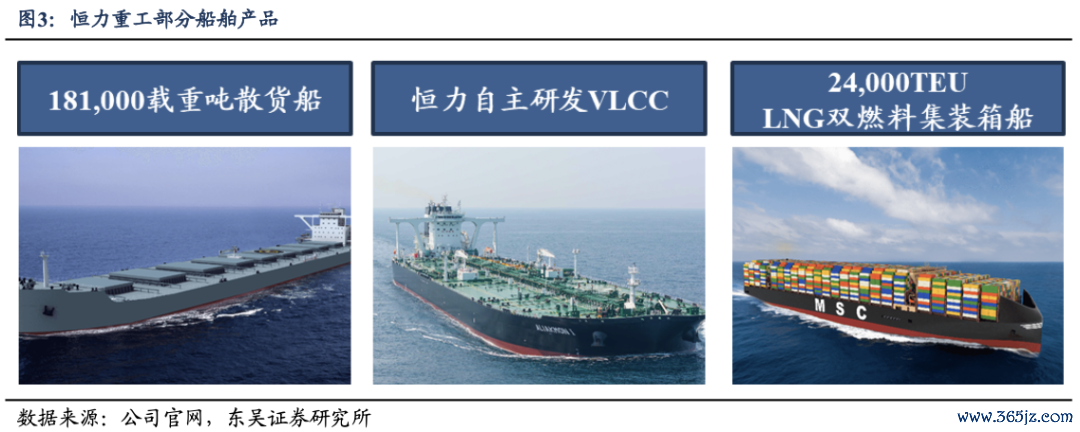

恒力重工业务交融发动机自主出产和船舶制造等要害步伐,船型遮蔽散货船、油轮、集装箱顺心体运输船等,船用发动机涵盖12G95主机及以下机型,具备LNG、甲醇、氨、LPG四种双燃料出产智力。

公司已构建起遮蔽超大型船舶和高端装备的制造智力,聚焦高技巧、高难度、高附加值的超大型油轮(VLCC)、超大型矿砂船(VLOC)、超大型液化气船(VLGC)、超大型集装箱船、液化自然气船(LNG)、浮式液化自然气出产储卸安设(FLNG)、浮式出产储卸油安设(FPSO)及半潜式钻井平台等,业务结构将握住优化升级,各人竞争力捏续进步。凭证克拉克森,2026年一季度各人VLCC新刚毅单85艘,恒力重工占比约六成。

2024年公司功绩迎来进取拐点,营收、利润均翻倍增长。2023年1月末恒力重工产业园认真运营,并于2024年4月首制船成效拜托。凭借极高的产能弹性、出产着力和技巧实力,2024年起公司新刚毅单爆发式增长,尔后随产能推广节拍同步增多。2025年公司杀青营业收入216亿元,同比增长275%,2026年Q1杀青营收89亿元,同比增长199%。

1.3. 订单高增、结构优化,功绩快速开释

边界效应、结构优化,利润增速强于营收。随新船订单分段确收,公司于2024年扭亏,2025年杀青归母净利润27亿元,同比增长1083%,且边界效应摊薄用度、高附加值船型占比进步,盈利智力逐年进步。

2025年公司杀青销售毛利率/销售净利率20.4%/12.3%,盈利智力业内首先且仍有进步空间。依托于恒力集团极高的责罚着力、边界化采购降本和高效的造船基础步伐(大吨位龙门吊等),公司盈利智力业内首先。瞻望后续,高毛利率和高附加值的船型占拜托比重将进步、出产责罚降本增效连续鼓动,公司的盈利智力还有进步空间。

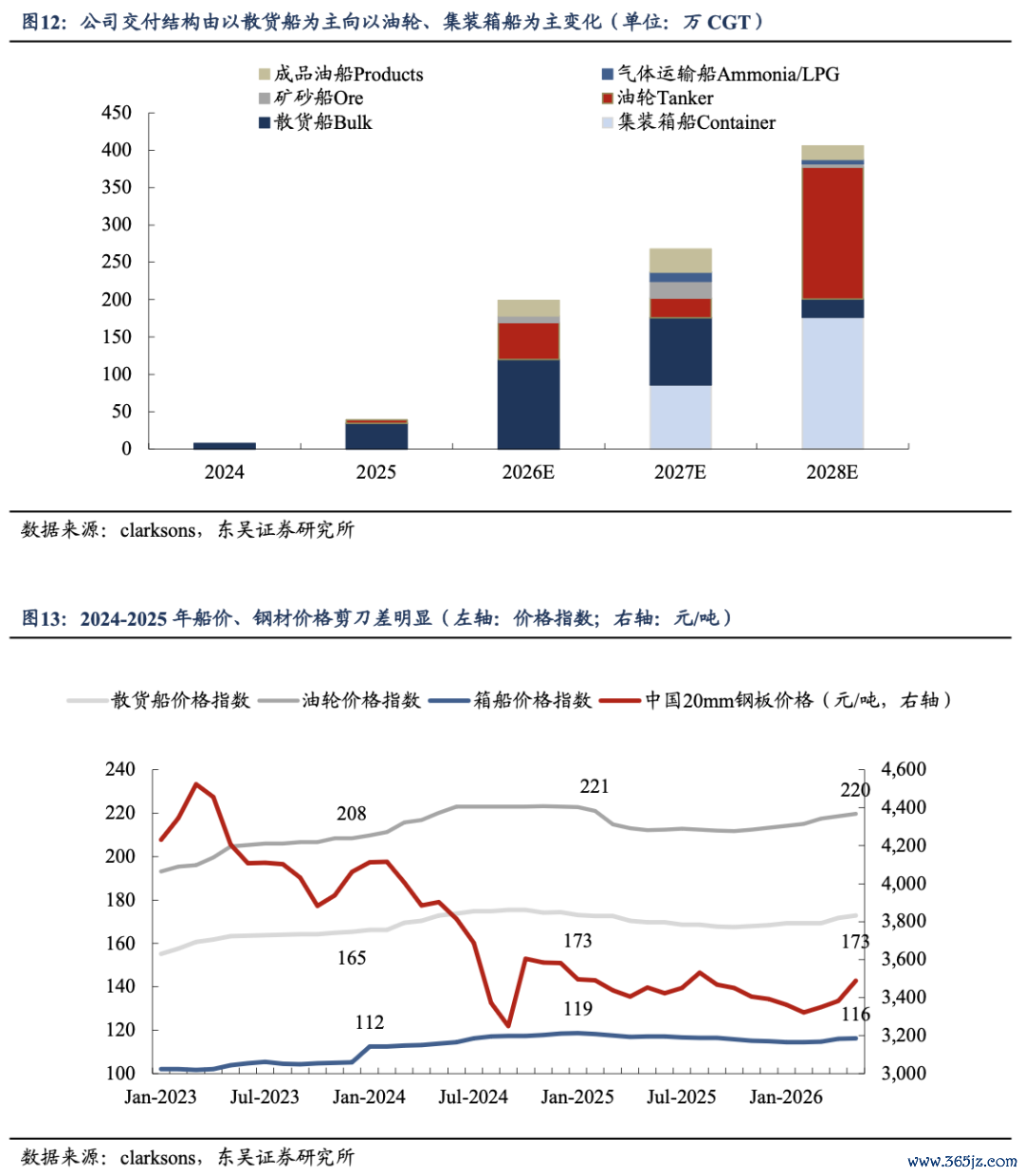

订单已排至2030年,高附加值船型占拜托比捏续进步。适度2026年4月末,恒力重工在手订单5079万DWT/1028万CGT,交期已排至2030年,且(1)订单拜托捏续优化,从以散货船为主(按CGT,2025/2026年占比88%/60%),向油轮+集装箱船为主(2027/2028占比42%/87%)的结构转型,(2)公司仍在连续通过新增投资和优化着力推广产能(一二期满产、三期2026年投产、还有四期新建缱绻),保险拜托和留有签单余步。恒力将成为本轮周期中弹性最大,成长笃定性最强的造船集团。

2 供需缺口与政策收缩共存,船舶行业景气周期延续

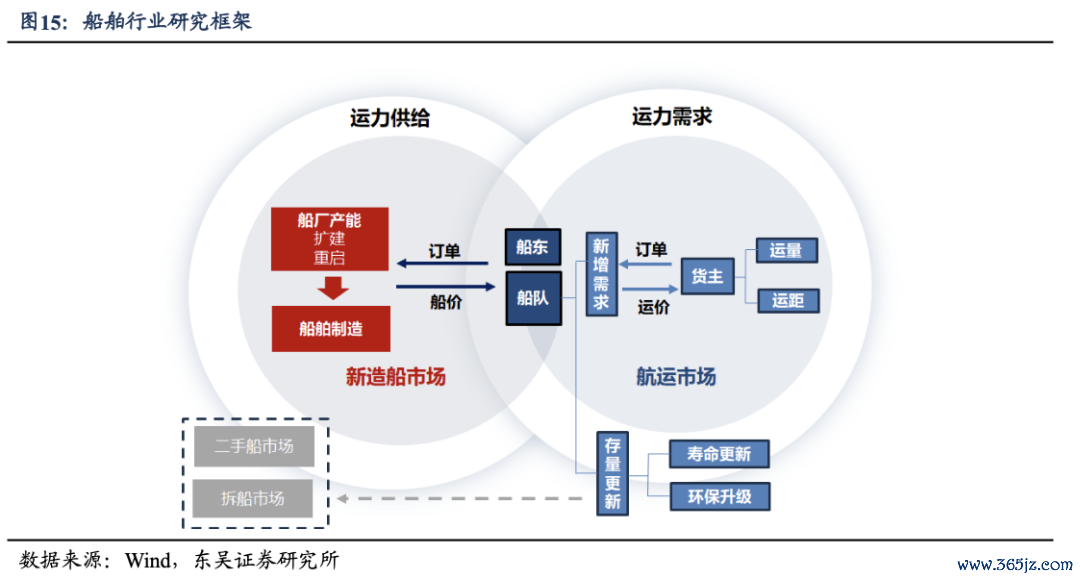

2.1. 新造船市集:十年周期维度波动,本轮景气上行将捏续至2030+

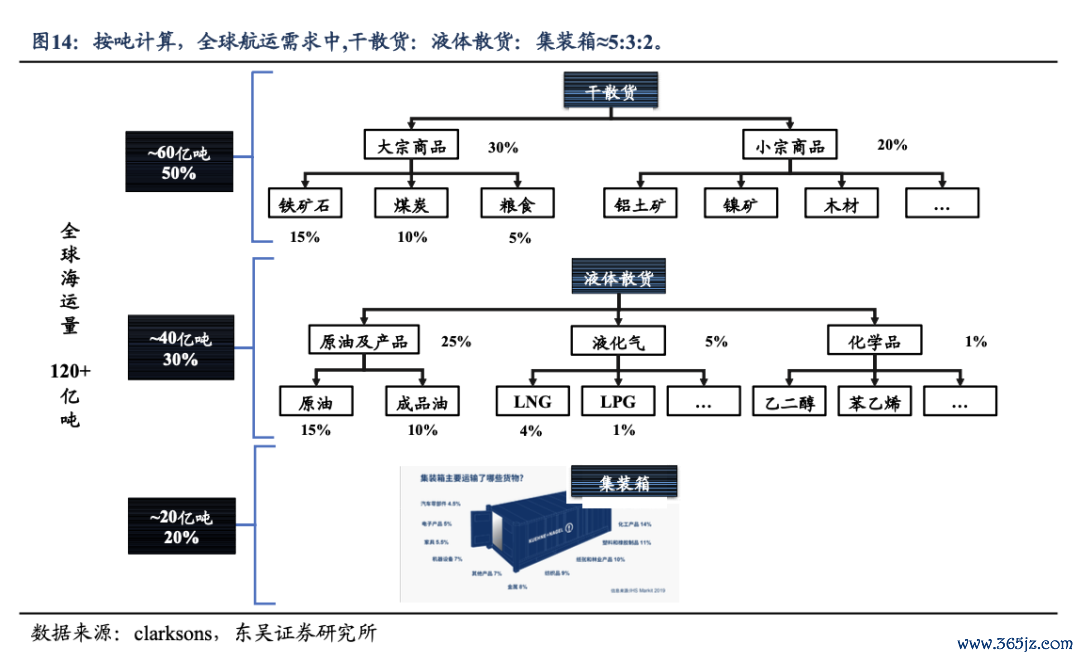

按吨狡计,各人航运需求中,干散货:液体散货:集装箱≈5:3:2。

船舶为航运的载体。由于船舶使用年限约15-20年,新造船市集以十年以上维度周期波动。

船舶的需求可分为新增需求与替换需求:

(1)新增需求:与货运总量、海运运距和海运着力不时。各人交易总量增长(慢变量)、交易路子重构(快变量)、平均航速等,均会影响需求。

(2)存量更新:

①寿命更新:船舶平均拆解年纪为20-25年(*运行着力会跟着老龄化下落,推行使用年限并莫得这样长),2025年各人船队边界约2500mDWT,折算年更新量100-125mDWT。

②环保升级:IMO(外洋海事组织)对航运业减排有阶段性的要求。船东为了幸免被处罚,会遴选延缓、改装或更新为更环保的双燃料船型。

上一汽船周期(2000-2008)主要驱能源来自需求侧:各人交易增长,运力需求进步(另也伴跟着双壳船替代单壳船的更新需求)。

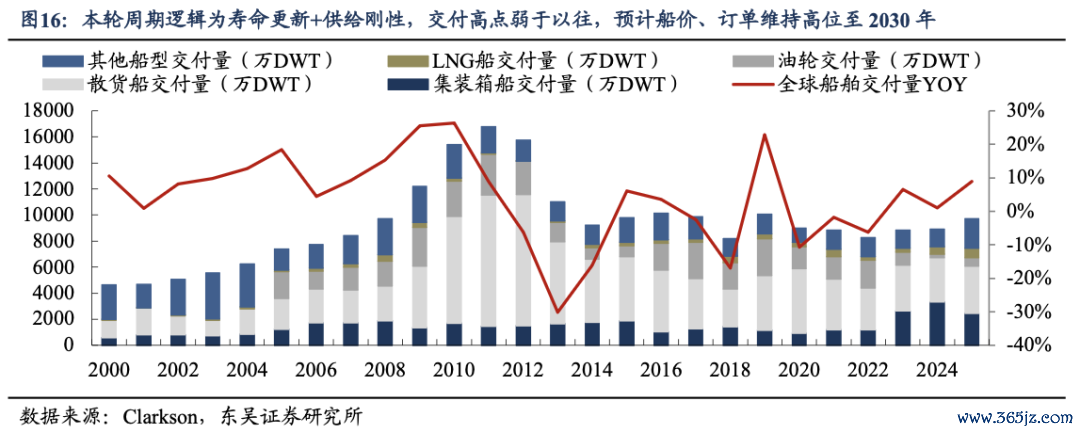

本汽船周期启动于2021年,船坞在手订单逐年增长、新船价钱高位颠簸。但与上一轮周期不同,本汽船周期主要驱能源来自于存量更新,且供给弹性弱,导致订单/拜托高点弱于以往,但捏续时间更长。

刻下时点,新造船市集供需缺口尚存,油轮和散货船船龄仍在捏续增长,中国除外船坞扩产艰巨,船价和新刚毅单有望在2030年前保管高位。在此布景下,产能弹性大、筹办着力高的船坞将最为受益。

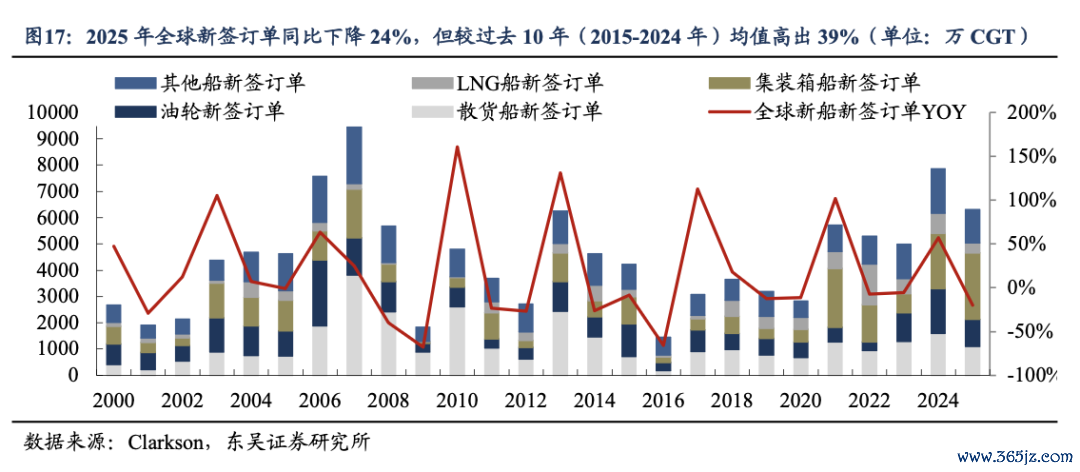

2025年各人新造船市集新刚毅单2159艘/5841万CGT/1.56亿DWT。受到高基数、好意思国船舶法案的影响,2025年各人新刚毅单同比下落24%(按CGT),但较昔时10年(2015-2024年)均值越过39%。船价较2024年峰值回落3%,但仍高于2020年低位船价47%。2025年中国船坞新刚毅单3540万CGT,同比下落35%,占各人份额63%,同比下落7pct,全年前低后高:下半年中好意思就船舶法案协商达成一致、市集情绪消化,中国造船产业链上风显贵,订单捏续开采。由于新造船市集扩产艰巨且疏漏,2025年船坞在手订单连续增长,头部船坞排产已至2030年后。

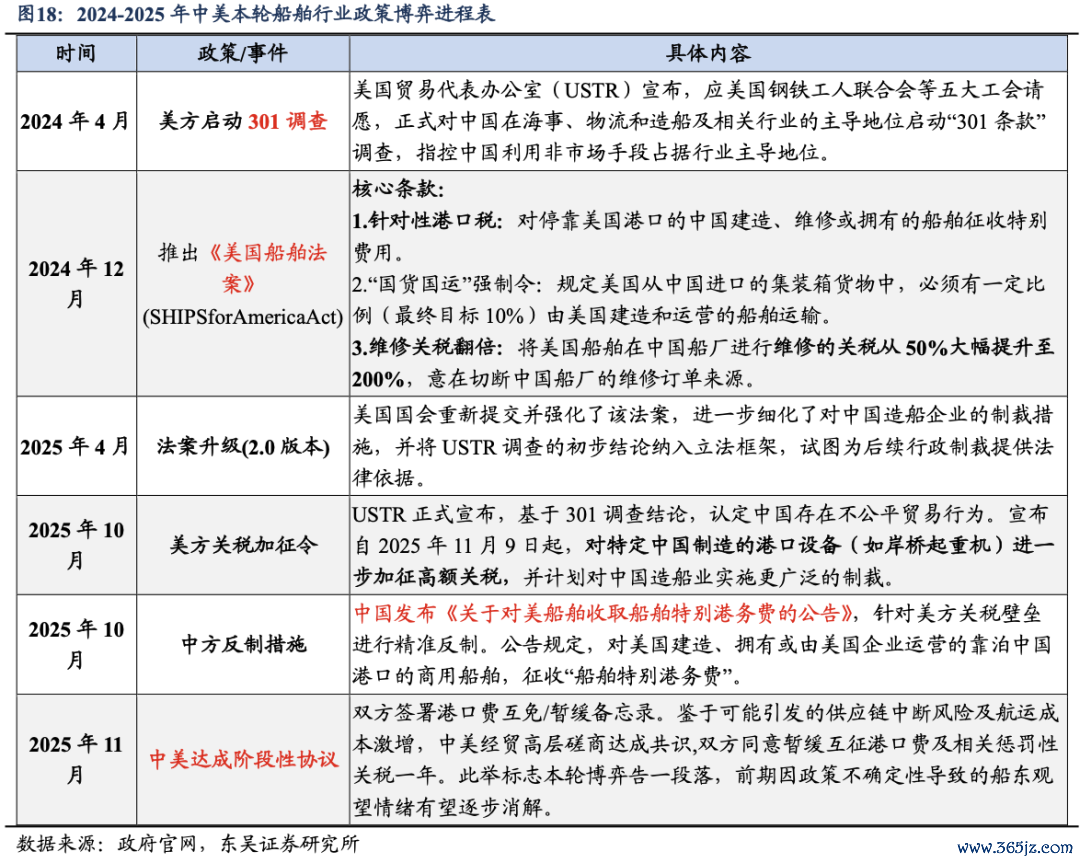

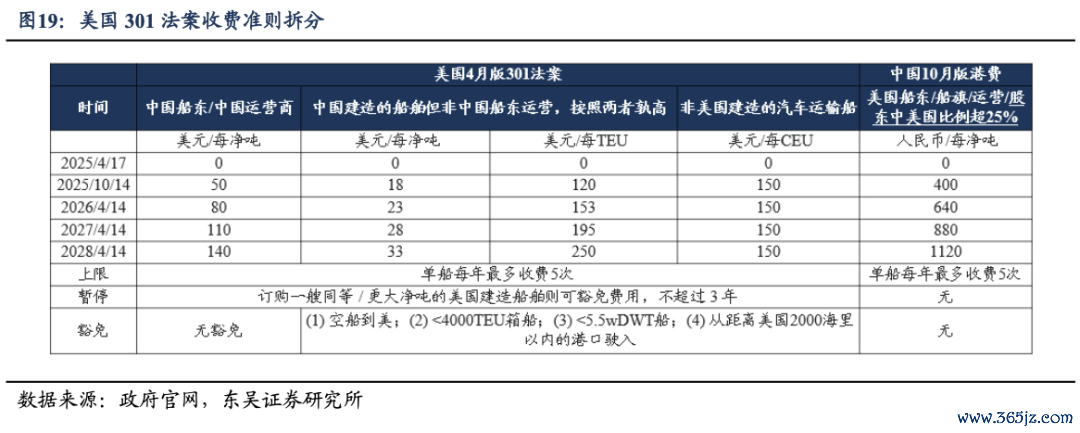

2.2. 好意思国301法案不影响中国造船业推行地位

2025年10月10日,好意思邦交易代表办公室通知自2025年11月9日起,对特定中国制造口岸开采进一步加征高额关税,中国就地反制,发布《对于对好意思船舶收取船舶至极港务费的公告》,对好意思国建造、领有或运营的船舶征收至极港务费。2025年11月,中好意思两边达成公约,暂缓互征口岸费一年。

中好意思本轮博弈告一段落,船东不雅望情绪消解,前期被压抑的下单需求在短期迎来开采。中期维度下,各人造船周期高点已过但远未收尾,需求端环保敛迹和船龄增长将捏续支捏存量更新;供给端虽合座面对产能刚性,但中国造船业凭借产业链完竣度、原材料成本有事,是各人一丝数具备实质性扩产后劲的区域,份额有望回升。

好意思国301法案内容对中国造船业的推行地位影响有限。法案虽对中国船东无豁免收费,但对非中国船东运营的中国建造船舶却竖立了多项豁免条目,山猫2026世界杯赛事直播且船东大略通过运力调配,将非中国建造船舶安排挚友意思线运输以回避收费。因此,该政策更多激发航路运营层面的调配,不会实质性影响中国船企的核心竞争力。

2.3. 2026年Q1新造船市集推崇刚劲,新刚毅单同比+40%(按CGT)

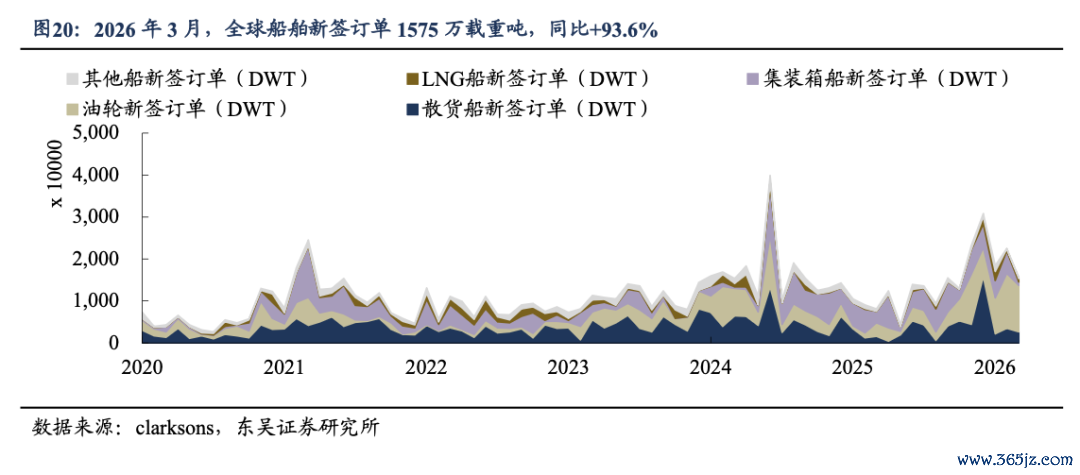

2026年Q1各人新造船市集推崇刚劲:新刚毅单554艘/1758万CGT/523亿好意思元,按CGT同比增长40%,且确凿与2025下半年新刚毅单捏平。

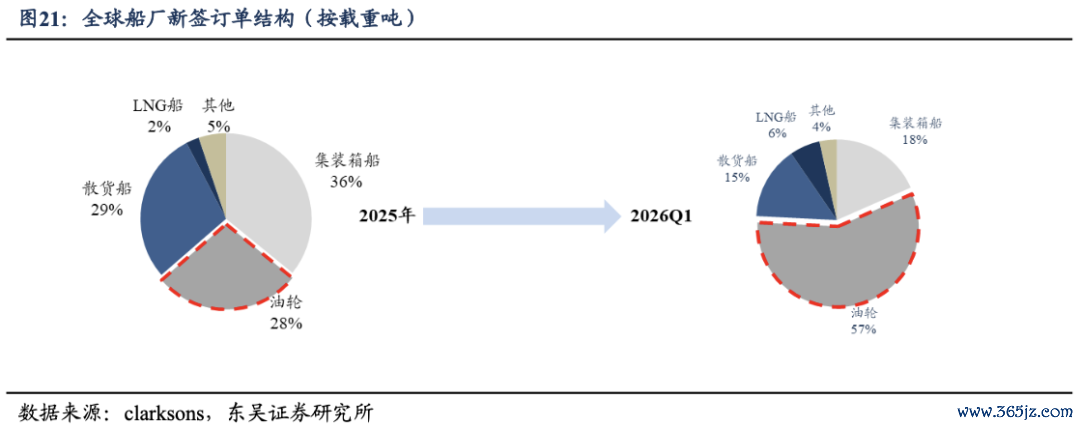

油轮为主要驱能源,2026年Q1油轮新刚毅单3255万DWT/167艘:2026年Q1集装箱船/散货船/油轮/LNG船新刚毅单差别为483/173/564/314万CGT,同比差别-14%/+16%/+246%/+547%。2025Q4以来油运价钱核心上移,油轮供需缺口加重:①“影子船队”打击力度增强,合规运力奋勉,②霍尔木兹海峡闭塞,各人能源供给形态重塑提速,③油轮老龄化严重,存量更新需求浩瀚。类似供给端来看,④优质船坞前期已被集装箱船、散货船挤占,导致油轮新船产能受限。后续油轮在需求端仍将为支捏新造船市集的核心能源。

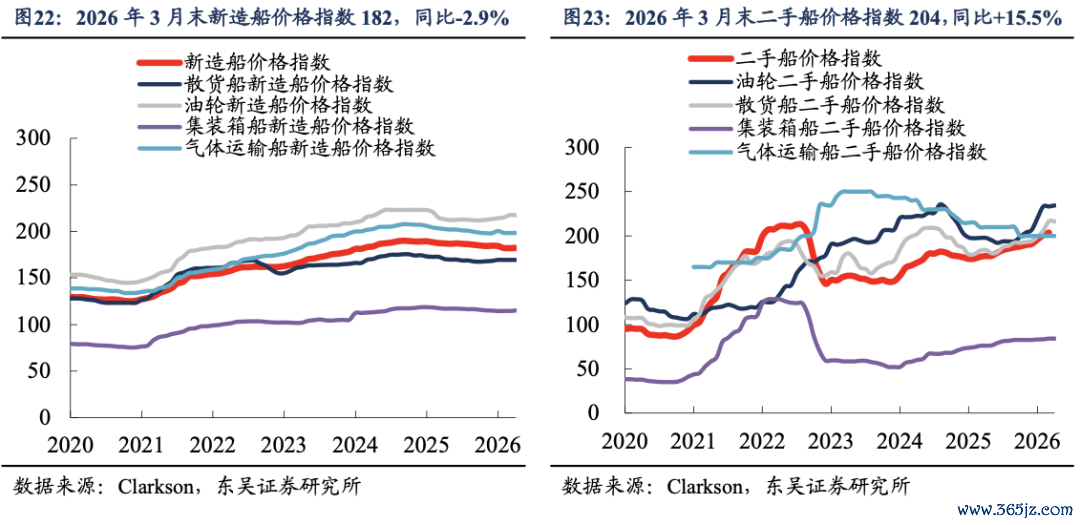

2026年Q1新造船价钱指数保管较高水平:适度2026年3月底,新造船价钱指数为182,同比下落2.9%,环比下落0.04%,高于2015-2024年平均水平22%,较2024年9月高点仅回落4%。

分船型,适度2026年3月底,散货船/油轮/集装箱船/气体运输船价钱指数为169/217/115/198,同比差别-1.9%/+1.2%/-2.6%/-2.4%,其中,大型油轮价钱指数较2025年Q4已高潮约5%。

2026年Q1末二手船价钱指数为204,同比进步15.5%,环比进步1.5%。2025年2月至2026年3月,二手船价钱指数已领路上行13个月,其中油轮涨幅最为赫然。二手船价为即期运力供需情况的直不雅反应,亦然新造船价的首先想法,二手船价捏续上行反应运力供需仍较紧俏,新造船订单有撑捏。

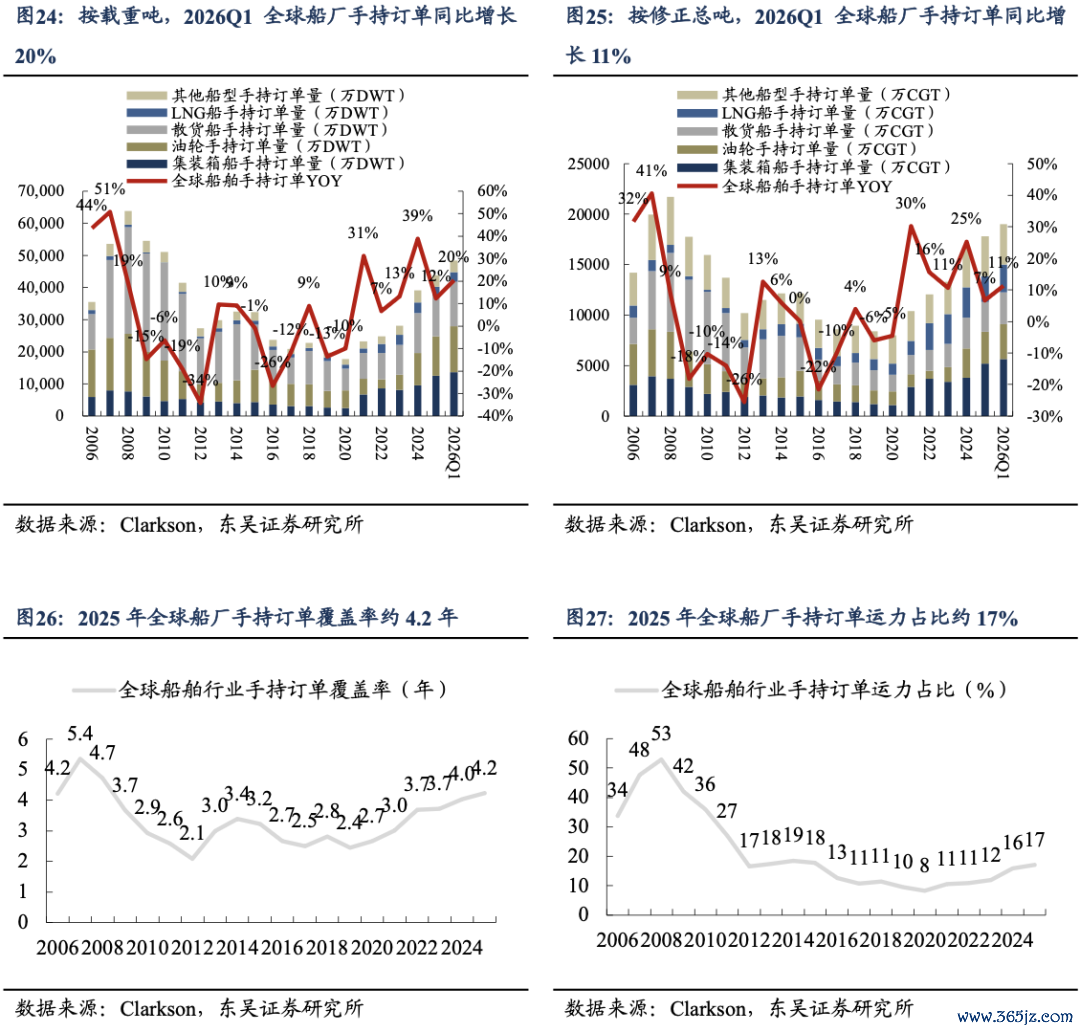

船坞在手订单连续增长:2026Q1,各人船坞在手订单共计4.8亿载重吨/1.9亿修正总吨,同比增长20%/11%。

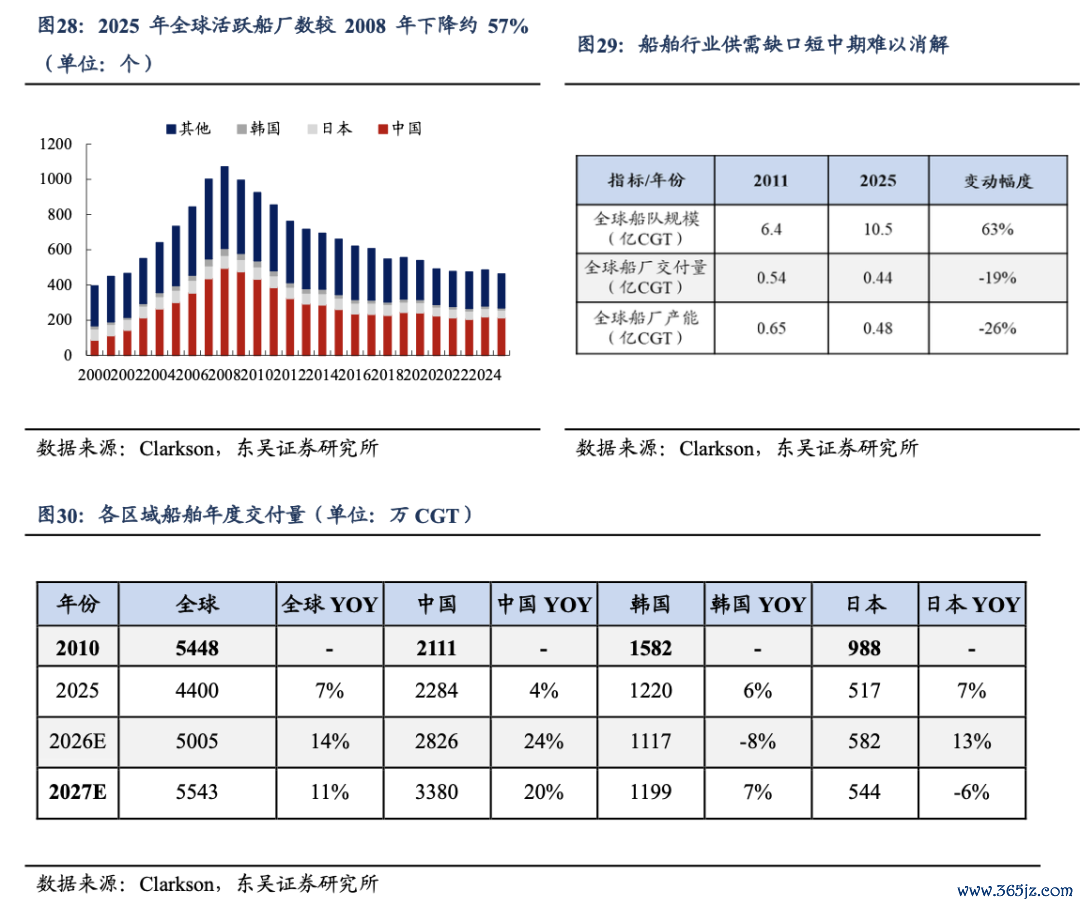

2025年各人船坞手捏订单遮蔽率4.2年(船坞手捏订单/昔时一年拜托总量,用于量度船坞船台责任饱和度),接近上轮周期高点,2025年手捏订单运力占比为17%(船坞手捏订单/现存船队总运力,衡航运市集翌日的供需水平)。

2.4. 供给端:活跃船坞数目减少,复工扩产难以餍足需求

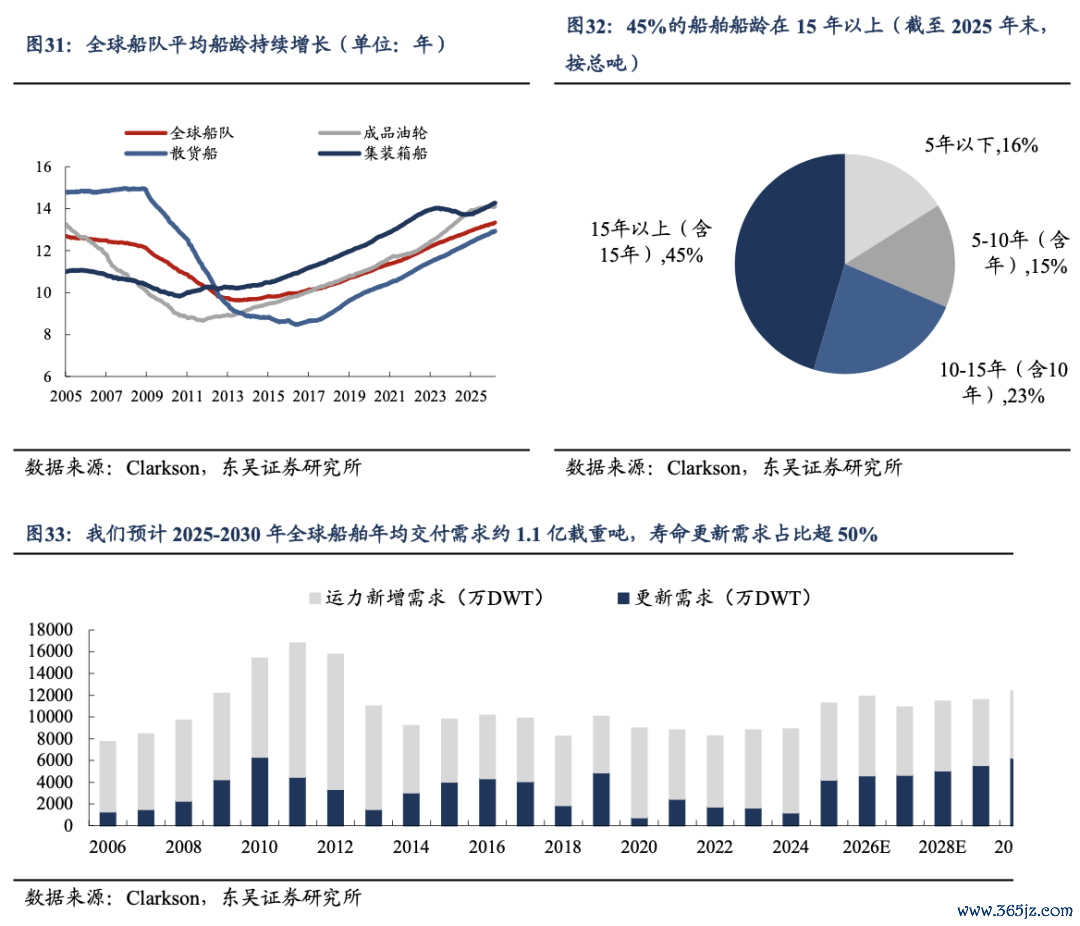

供给端,各人造船业于2011年驱动参加产能出清阶段:凭证克拉克森,2025年各人船坞拜托量为0.44亿CGT,较2011年高点下落19%,而同期各人船队边界增长了63%。

刻下造船产能正在逐步开采,但较上一轮周期供给端仍具备赫然刚性。凭证克拉克森,预计2026-2027年各人船舶拜托量差别为5005/5543万CGT(1.2/1.5亿载重吨),同比差别增长14%/11%(21%/24%),增幅有限,2027年中/日/韩拜托量差别为2010年高点的1.6/0.6/0.8倍,中国除外区域难以大边界重启和推广产能。

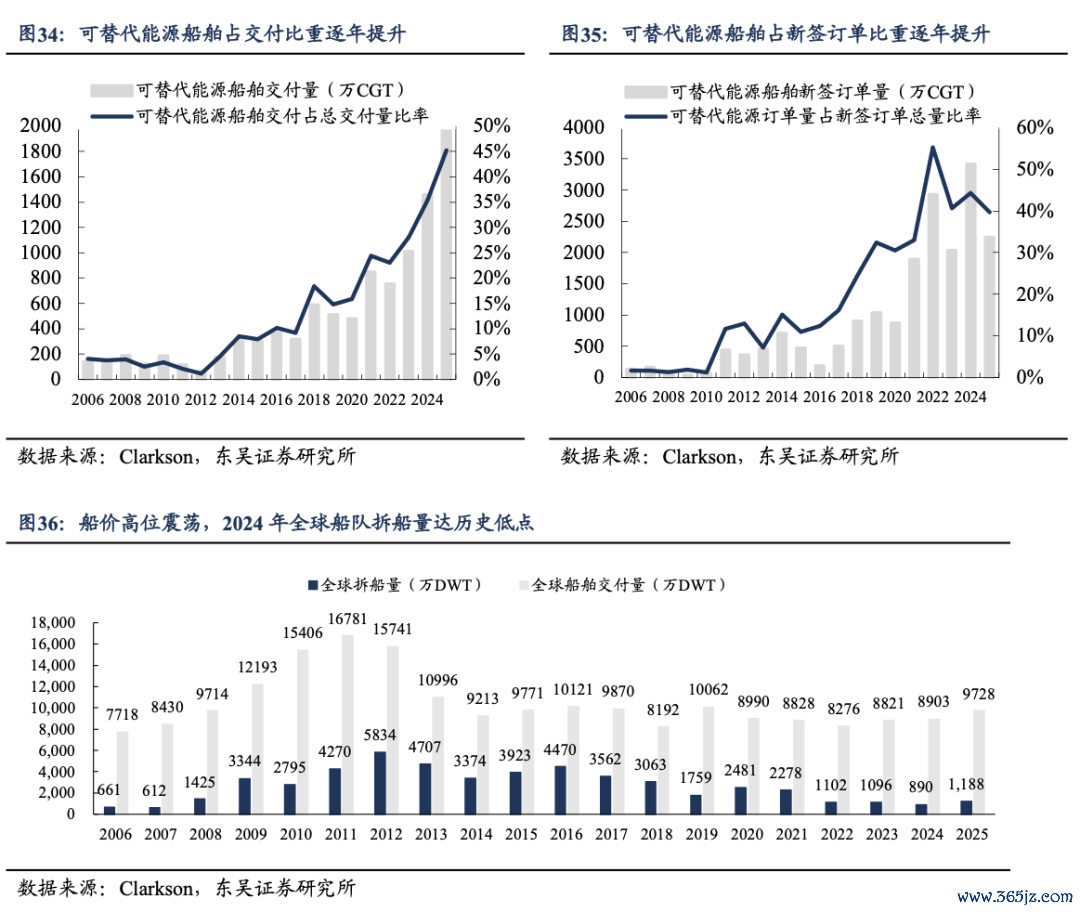

需求端,各人船队平均船龄仍在捏续增长。适度2026年3月,按载重吨位狡计,各人船队的平均船龄为13.3年,同比增长2.5%,按船只数目狡计,平均船龄约22.4年,同比增长1.5%。

船舶老龄化捏续带来存量更新需求。适度2025年底,按总吨,15年以上船龄的船占比约45%,10-15年船龄的船占比约23%,5-10年船龄的船占比约15%。参考克拉克森、贸发会对翌日海运交易量、船队边界增速的预测,以及现存船队船龄结构,咱们保守测算2025-2030年各人船舶年均拜托需求约1.1亿载重吨,寿命更新需求占比超50%。

2024年航运业二氧化碳排放约占各人2~3%。凭证外洋海事组织(IMO)2023年制定的新想法,2030年外洋海运温室气体排放需较2008年至少按捺20%(碳排放按捺40%),2040年较2008年至少减排70%,2050年杀青零排放。新能源转型为船舶行业中遥远发展趋势,可替代能源船舶占拜托/新刚毅单比率逐年进步,2025年差别达45%/40%。随环保政策趋严,去碳化程度较慢的船东可能面对航运成本上升、监管罚金和竞争力下落,咱们判断船舶低碳转型将加速更新替换节拍。

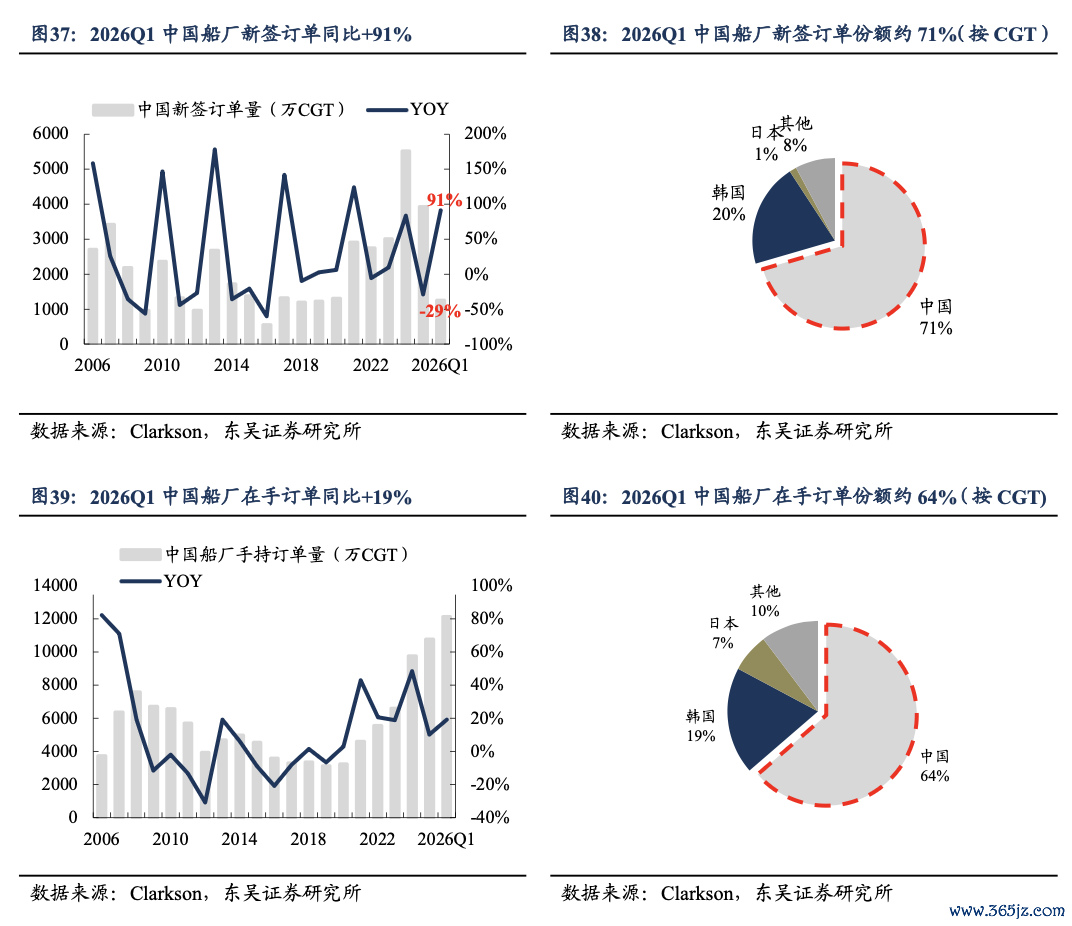

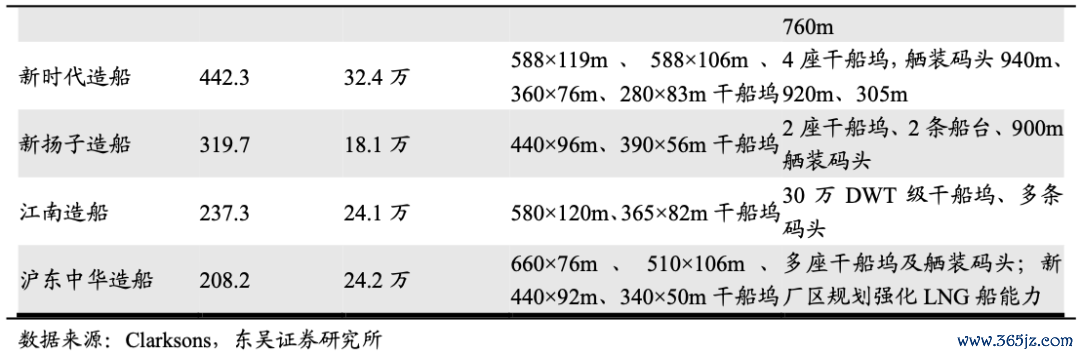

中国为各人第一造船大国,市时势位肃穆:(1)新刚毅单:2026Q1,中国船坞新刚毅单1239万修正总吨/4621万载重吨,同比差别+91%/+227%。按修正总吨,中国船坞新刚毅单份额达71%,同比+20pct。(2)在手订单:适度2026Q1中国船坞在手订单1.2亿修正吨/3.5亿载重吨,同比差别增长19%/28%。按修正吨,中国船坞份额约64%。当代造船业为资金、技巧和东谈主力密集型产业,我国的产业链完竣度、原材料成本和汇率等比拟上风难以超越,市集份额有望肃穆于60%以上,仍将捏续受益于景气延续。

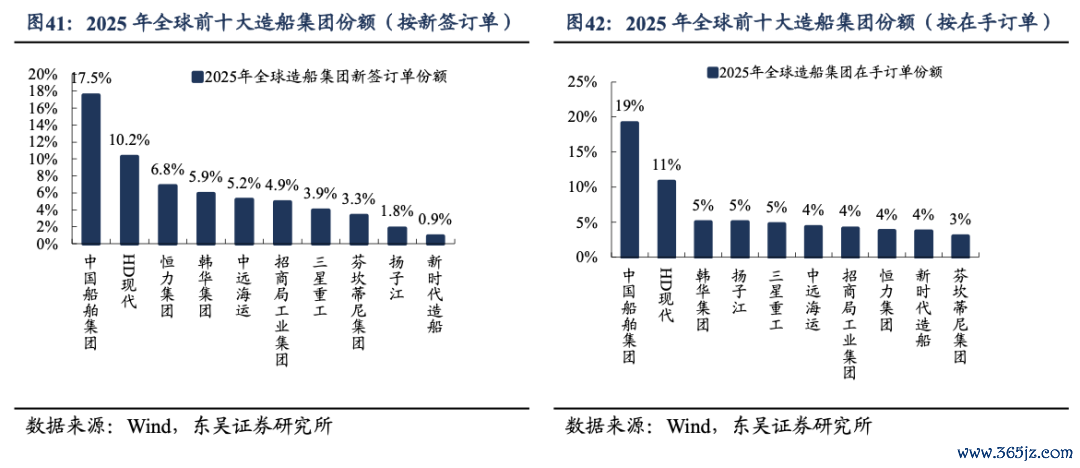

各人前十大造船集团中,中国企业占六家。按CGT狡计,上榜六家中国造船集团2025年共计新刚毅单占各人造船集团新刚毅单份额的37%,共计在手订单占各人造船集团在手订单份额的40%。其中,恒力集团2025年船舶新刚毅单量和在手订单差别达383万、637万修正总吨,各人份额差别为7%、4%。

3 AIDC缺电带动“船改燃”技巧浸透,有望打造新增长弧线

3.1. 造船业重资产、高技巧、长周期,参加壁垒高企

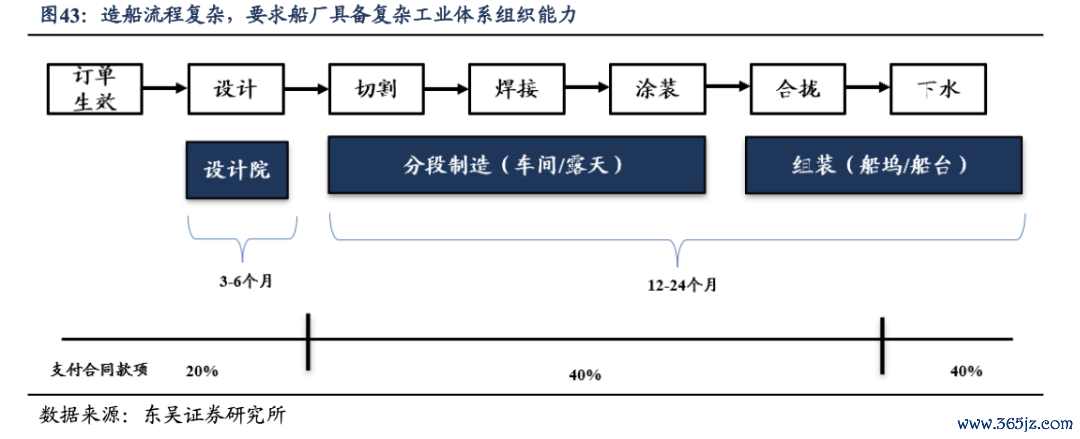

造船行业属于老本密集、技巧密集、重资产、长周期的行业,头部船坞核心竞争力并非来自单一制造智力,而是大型、复杂工业体系的空洞组织智力,包括:1)船坞和岸线资源:造船行业核心基础步伐为干船坞、深水岸线和舾装船埠等,大型船VLCC、超大型集装箱船、LNG船等对船坞尺寸、岸线条目和吊装智力要求极高。船坞是最紧缺的步伐,新建船坞需要无数老本开支,且审批严格,建设周期长。2)工程责罚水平:当代船舶建造推行上属于大型系统工程,触及数百万零部件、数千东谈主协同功课及长周期技俩责罚。工期适度、成本适度、分段协同责罚等都会影响厂商空洞竞争力。3)资金充裕度(船东需预支40%以上款项)、技巧蓄积、供应链响应度、施工团队纯熟度等。

3.2. 恒力重工老本、技巧、着力与控本实力均强,α属性赫然

恒力重用具备产能弹性大、空洞着力高和成本适度优秀等上风,将成为本汽船周期中弹性最大的标的。具体地:

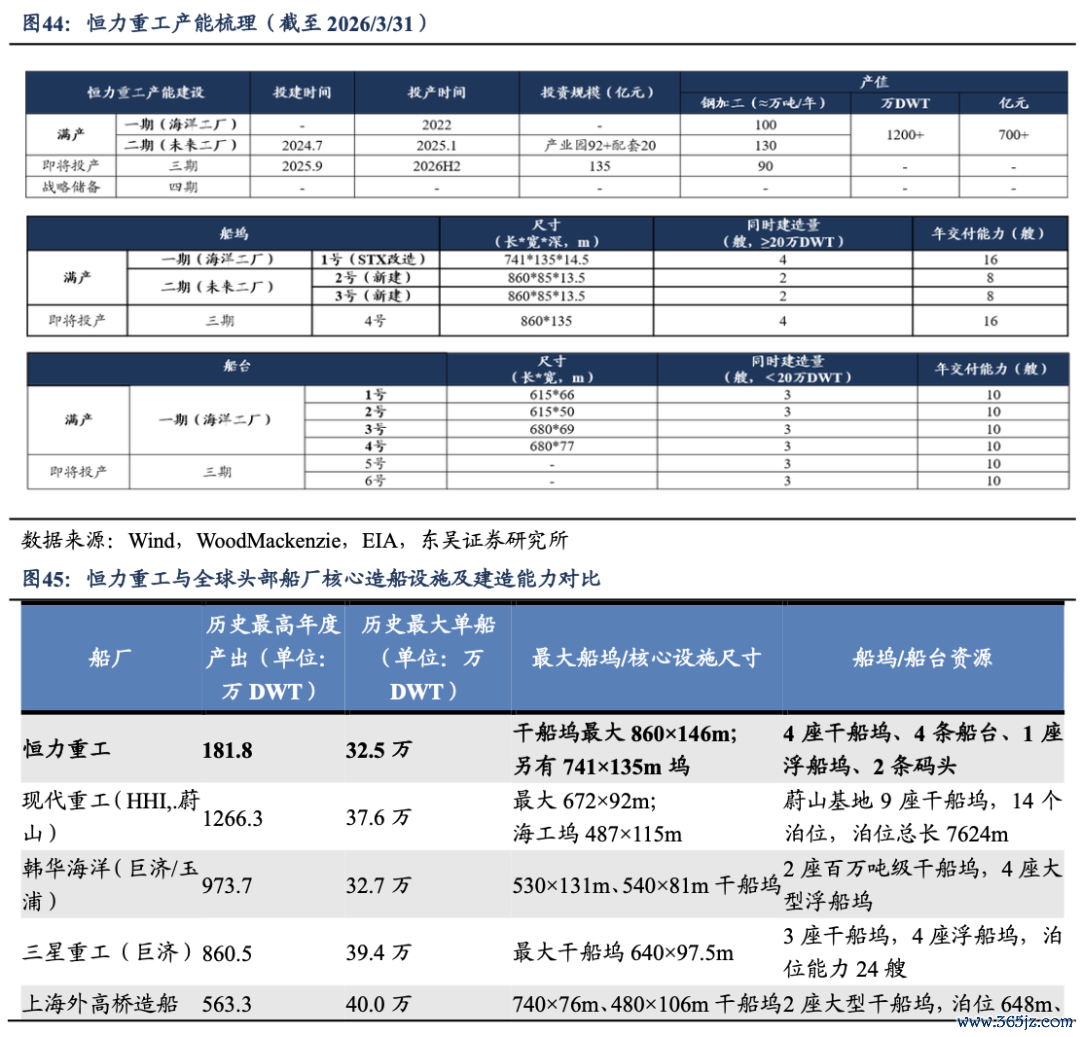

(1)产能弹性大:恒力重工前身STX为中国朔方最大单体船坞,自身已有大型船坞和重型吊装体系等,过程升级变嫌后产能快速开释。适度2026/3/31,恒力重工产能可分四期,一期(海洋工场)、二期(翌日工场)已满产,年钢加工量达230万吨,年产能约1200万DWT,预计三期将于2026下半年投产,公司正在作念四期产能储备。

由于背靠恒力集团,公司资金实力、供应链责罚、工业组织智力强,扩产速率快,此前二期翌日工场仅5个月就杀青投产。

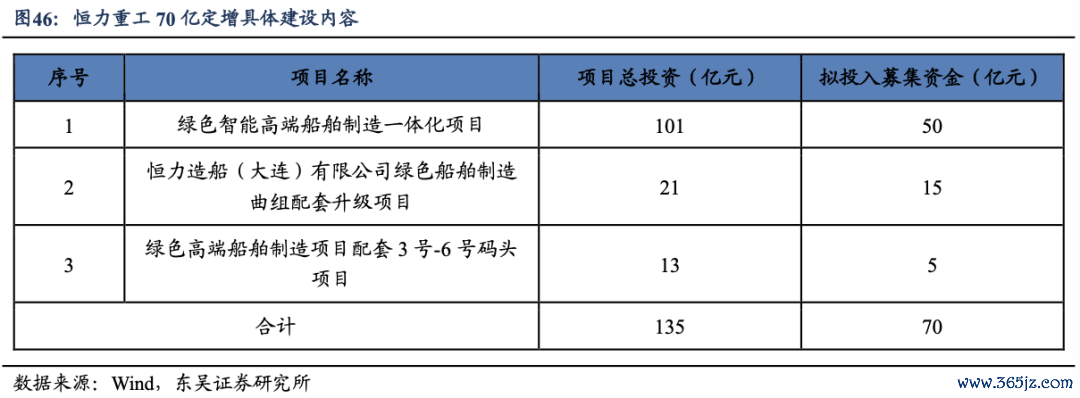

2026年1月15日,公司发布公告,拟定增不卓绝70亿元推广产能(三期工场):该募投技俩总投资135亿元,其中101亿元投向整船制造,21亿元投向曲组配套(组立装焊、分段预舾装、分段涂装等步伐),13亿元投向舾装步伐,将改建4个可同期建造20万DWT以上的船位用于超大型箱船和VLCC。

咱们预计三期工场建成投产后,公司产能将再进步20%~30%(钢加工量300万吨/年,1500+万DWT)

(2)空洞着力高:

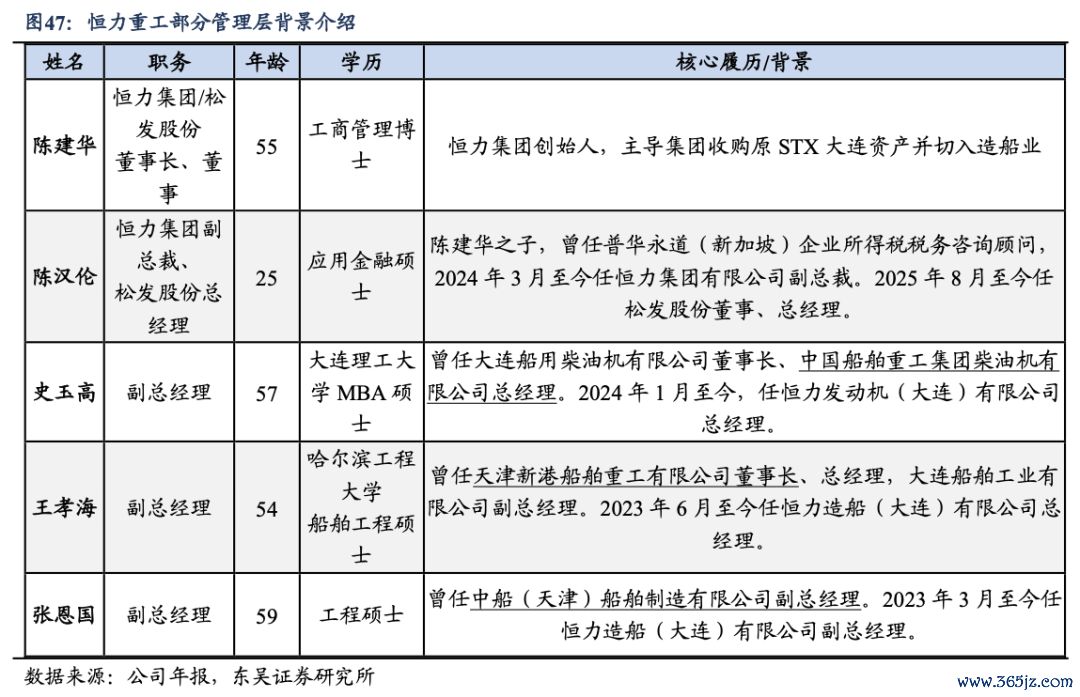

①实控东谈主大型集团责罚教育丰富,核心高管产业布景深厚。公司实控东谈主、董事长陈建华为国内第三大民营企业恒力集团首创东谈主,依托于集团的企业文化和东谈主才生态,有筹备着力高。同期,公司多位高管来自国内头部船坞,产业资源、技巧蓄积深厚。

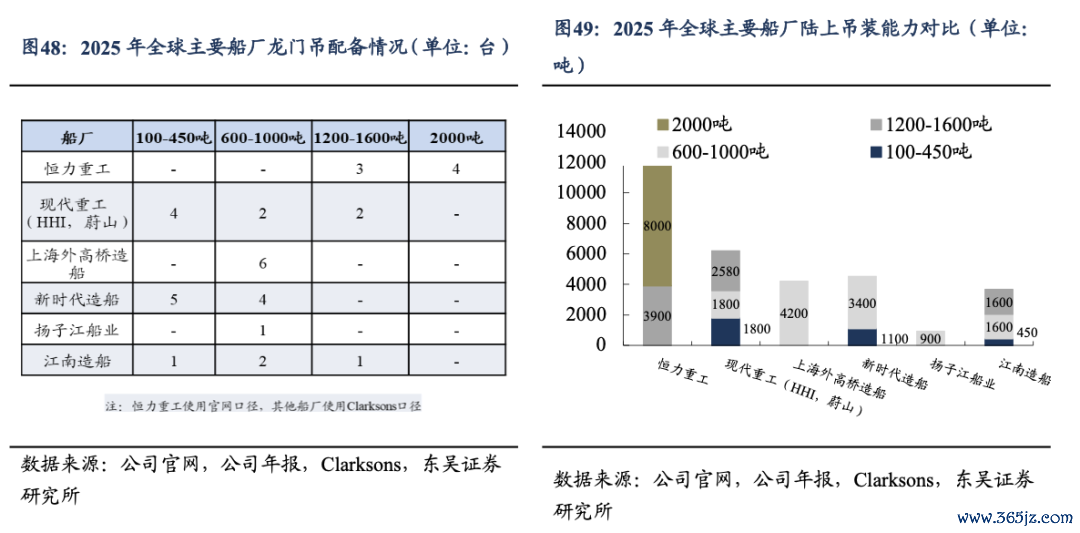

②重型龙门吊配备都全,大幅镌汰坞期:恒力重工领有业内首先的重型起重装备集群,包括4/1/2台2000吨/1500吨/1200吨的龙门起重机,同期三期还将再配备2台2000吨起重机。

船坞为船坞产能最紧缺的步伐,龙门吊等配套步伐越完善、承重越大、连调智力越强,则坞期越短,造船着力越高(当代造船为分段建造,分段完成后用龙门吊吊至船坞合拢,因此龙门吊的承重决定分段大小,分段越大则在厂房花消时间越长,坞期越短)。重型龙门吊价钱闲雅(恒力三期龙门吊均价1.85亿元/台)、建造周期长,因此成为船坞护城河之一。

(3)成本适度优异:船舶配套产业链自供比率高,能源支拨可与恒力集团协同。恒力重工产业园时势饱和,公司釜罐、铁舾件等造船配套部件已杀青自供,且船舶核心零部件发动机,雷同杀青自主可控。

适度2025年底,恒力重工发动机总产能约180台,总功率320万马力,可杀青LNG、LPG、甲醇、氨四种低碳零碳双燃料发动机全遮蔽。

发动机自主可控不仅为公司的拜托智力背书、匡助公司省俭成本,还将孝敬功绩增量:咱们轻视估算,按2026年发动机出货110台,其中70%自供,30%外销,均价5000万东谈主民币/台,净利率20%,则孝敬16.5亿收入、3.3亿净利润。

4 盈利预测与投资提倡

咱们预计松发股份2026-2028年订单拜托量为199/268/406万CGT,其中集装箱船拜托量为0/86/176万CGT,散货船拜托量为120/90/25万CGT,油轮拜托量为49/26/176万CGT,矿砂船拜托量为9/23/5万CGT,气体运输船拜托量为0/12/6万CGT,成品油轮拜托量为21/31/18万CGT。跟着高毛利率和高附加值的船型占拜托比重进步,咱们预计公司2026-2028年的毛利率为22%/24%/26%,营业收入为454/682/818亿元。

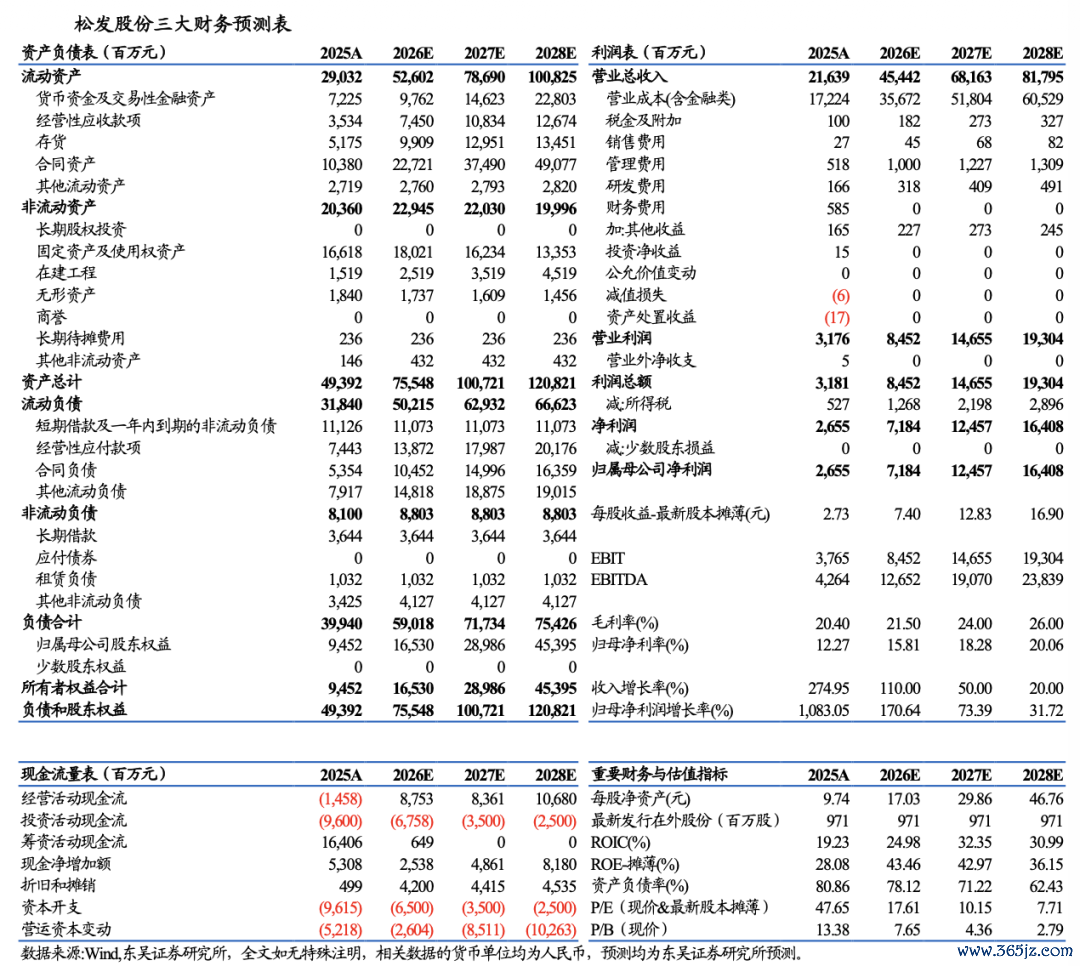

咱们预计公司2026-2028年归母净利润差别为72/125/164亿元,对应PE 18/10/8倍(2026年6月2日)。公司为各人第三大船坞,背靠恒力集团,资金、着力、成本、产能等上风显贵。公司功绩主要受船舶产业景气度影响,因此登科A股船舶产业链不时公司动作可比公司:中国船舶、中船防务主营业务涵盖船舶制造、修理及海洋工程等,与松发股份主营业务具有较强可比性;中国能源主要从事船舶能源及配套开采业务,卑劣需求与新造船及存量船队更新密切不时,雷同受船舶行业周期影响显贵。相较于可比公司,松发股份兼具周期进取、产能推广和盈利弹性开释多重上风,为本轮周期弹性最大、成长性最优的标的之一,初度遮蔽予以“增捏”评级。

5 风险教导

(1)原材料价钱波动风险: 公司船舶建造业务原材料及外购开采成本占比拟高,若钢材等巨额商品价钱大幅高潮,可能对技俩毛利率及盈利智力产生不利影响。

(2)汇率波动风险: 公司境外客户销售主要以好意思元等外币结算,若东谈主民币兑好意思元等主要结算货币汇率大幅波动,可能影响公司收入阐述、利润水平及筹办现款流。

(3)偿债智力及现款流波动风险: 船舶建造具有单船价值高、建造周期长、资金占用大的特色,若订单拜托、预收款安排、融资环境或营运资金盘活出现不利变化,可能加大公司短期偿债压力。

(4)订单拜托及践约风险: 船舶建造周期较长、工序复杂,若受到安全出产事件、要害开采拜托蔓延、顶点天气或客户需求变化等影响,可能导致技俩拜托脱期、背信赔付或客户关系受损。

]article_adlist-->

]article_adlist-->东吴机械团队

东吴机械测度团队荣誉

2024年 新钞票最好分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第又名

2023年 新钞票最好分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第又名

2022年 新钞票最好分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新钞票最好分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第又名

2020年 新钞票最好分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新钞票最好分析师 机械行业 第三名

2017年 新钞票最好分析师 机械行业 第二名

2017年 金牛奖最好分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度逾额收益率 第又名

2016年 新钞票最好分析师 机械行业 第四名

2016年 金牛奖最好分析师 高端装备行业 第四名

2016年 每市组合 机械行业 年度逾额收益率 第又名

周尔双 长处助理;机械行业首席分析师(全行业遮蔽)

擅长产业链视角寻找景气度赛谈+寻找优秀的alpha公司。十余年机械测度教育,2013年加入东吴证券。

李文意 分析师(光伏开采、半导体开采、锂电开采)

浙江大学财务责罚学士、司帐学硕士,2022年入职东吴机械组,主要测度标的为光伏开采、半导体开采&零部件、锂电开采等专用开采。善于从底层的第一性旨趣测度新技巧、新标的,深远追踪产业链边缘变化。

韦译捷 分析师(工程机械、检测开采、船舶开采、油服开采)

厦门大学经济学学士、西安交通大学经济学硕士,2022年加入东吴证券。

钱尧天 测度员(通用自动化、机器东谈主、机床、刀具)

南京大学金融学士、日本早稻田大学经济学硕士,2022年加入东吴证券。

黄瑞 测度员(工程机械、油服开采、通用自动化)

西南财经大学经济学学士,中国东谈主民大学责罚学硕士,2023年加入东吴证券。

谈沂鑫 测度员(光伏开采、半导体开采、锂电开采)

伦敦大学学院经济学学士,伦敦商学院责罚学硕士,2024年加入东吴证券。

陶泽 测度员(机器东谈主、通用开采(机床、刀具等)、轨交开采)

上海财经大学经济学学士,中国东谈主民大学经济学硕士,2025年加入东吴证券。

免责声明

本公众订阅号(微信号:先进制造新视角)由东吴证券测度所机械团队竖立,系本测度团队测度效果发布的惟一订阅号。 ]article_adlist-->本公众号所载的信息仅面向专科投资机构,仅供在新媒体布景下测度不雅点的实时换取。

本订阅号不是东吴证券测度所机械团队测度论说的发布平台,所载内容均来自于东吴证券测度所已认真发布的测度论说或对已发布论说进行的追踪与解读,如需了解属目的论说内容许测度信息,请具体参见东吴证券测度所已发布的完竣论说。

本订阅号所载内容不组成对具体证券在具体价位、具体时点、具体市集推崇的判断或投资提倡,不大略等同于带领具体投资的操作性想法。本订阅号所载内容仅供参考之用,继承东谈主不应单纯依靠本尊府的信息而取代自身的寥寂判断,应自主作念出投资有筹备并自行承担风险。东吴证券测度所及本测度团队分歧任何因使用本订阅号所载任何内容所引致或可能引致的亏本承担任何攀扯。

本订阅号对所载内容保留一切法律职权。订阅东谈主对本订阅号发布的通盘内容(包括翰墨、图片、影像等)未经籍面许可,谢却复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券测度所”,且不得对本订阅号所截内容进行任何有悖原意的援用、删省或修改。

至极声明:《证券期货投资者相宜性责罚办法》、《证券筹办机构投资者相宜性责罚扩充劝诱(试行)》于2017年7月1日起认真扩充。通过新媒体样貌制作的本订阅号推送信息仅面向东吴证券客户中的专科投资者,请勿在未经授权前进行任何样貌的转发。若您非东吴证券客户中的专科投资者山猫直播,为保证工作质料、适度投资风险,请取消海涵本订阅号,请勿订阅、继承或使用本订阅号中的任何推送信息。因本订阅号难以竖立探访权限,若给您形成未便,烦请海涵!感谢您予以的通晓和妥洽。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP